我想问五岁小孩怎么卖保险

投保人:赵俊杰 年龄:五岁,想要买保障性,意外、疾病以及教育

你好!我已经做了一个你们的老乡,不过你还是看一下给你推荐的保险特色和一些责任吧!有什么问题可以联系我。随时欢迎。

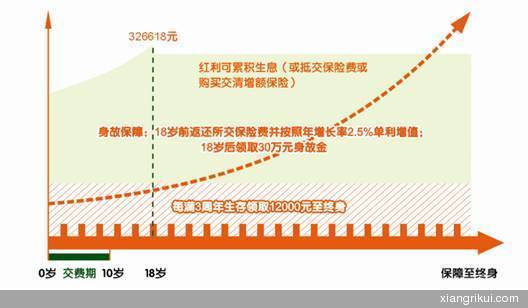

一、生存保险金

被保险人于本主险合同生效之日起每满3周年时仍生存,我们按基本保险金额的12%给付“生存保险金”。

二、身故保险金

若被保险人于18周岁的保单周年日之前身故,我们返还所交保险费并按照年增长率2.5%单利增值,本主险合同终止。

若被保险人于18周岁的保单周年日以后(含18周岁的保单周年日)身故,我们按3倍基本保险金额给付“身故保险金”,本主险合同终止。

“所交保险费”按照身故当时的基本保险金额确定的年交保险费计算。

以上“身故保险金”中所称的基本保险金额不包括因红利分配产生的相关利益。

0岁(出生满28天)男孩,投保平安世纪天使少儿两全保险(分红型),基本保险金额10万元,10年交费,年交保险费24420元。

基本保险利益:

生存保险金:被保险人每满三周年生存,领取12000元生存保险金,可领取至终身。

身故保险金:被保险人于18岁的保单周年日之前身故,我们返还所交保险费并按照年增长率2.5%单利增值,即被保险人第一年身故领取25030.50元,第五年身故领 取131257.50元,第十年身故领取277777.50元,等等;被保险人于18岁的保单周年日以后(含18岁的保单周年日)身故,按3倍基本保险金额领取身故保险金,即30万元。

您好。

因为您对于年保费预算没有说明,所以只能建议您优先考虑重疾,意外,医疗等基本保障,再考虑教育金。

欢迎联系我详谈。祝您生活愉快。

买保险,就是买保障!

对你家的信息了解的不多,只能给你一些建议!

第一,建议先完善社保!毕竟那是政府给到居民的一种最基础的保障!

社保花钱不多,保障还不错!

第二,可以选择平安的宝贝卡。因为社保报销不了的部分,还需要商业的保险来弥补。宝贝卡就能做到。

同时建议也要关注少儿的重大疾病保险!

随着住院、手术等医疗费用越来越高,一旦孩子罹患重病,对一个普通家庭来说将是不能承受之重。

虽然做为家长不希望孩子发生风险,但是既然考虑到保险的话,还是要关注重大疾病保险的!

第三,教育金是一个刚性的需求。是要提前准备的。可以根据你家的经济作一个提前的准备。

一般情况下,教育金的准备会有以下三个途径!

一是银行储蓄!不过根据目前的物价上涨,在银行存钱,是变相的贬值!

二是购买教育金保险!购买的教育金保险,都是属于分红型的!能起到专款专用的目的!到期就能固定领取!同时保险公司的分红,能很好的低于通货膨胀!保持非常好的购买力!

三是在银行做一个基金定投!这个相对来说,收益较好,同时也会有一定的风险!

第四,也是要重点提醒的!在为孩子买保险之前,一定要审视一下,大人是否拥有足额的保障!

至于要花多少钱买保险,建议不要花太多的钱!用家庭收入的10%到20%来办理全家人的保障!

个人非常认可鑫祥产品!

前期可以有高额的重大疾病保障,满期以后,可以取出来做为孩子的教育金的补充!

你好!

买保险就是买保障,先解大人问题才能解决孩子的问题。根据你提供的咨料不是很全,(如家庭收入情况,家庭成员保障情况、有没有买过商业保险、资产配置情况、目前最担心的是孩子那些方面等),我只有了解你的真实情况,才能为你提供专业的意见,为你和所爱的人解决切身的问题。我会尽心尽力为你提供专业的建议。

点击你还在用老办法买保险吗?打开看看

您好,

给孩子买保险,主要考虑的应该是 医疗问题和教育问题; 根据您所提供的情况看,我在目前商业保险产品中发现了这款产品;

假设您年交保费 27100元

保障期限: 至81岁

保障额度: 10万元

交费期限: 10年

[P.jpg)

您好,朋友,在给宝宝选择保险之前,您和您的爱人是否有足够的保障?

其次,先给宝宝完善居民医保方面的保障

然后,保险的首要作用就是保障,在保障的前提下兼顾理财。

因为不太了解您想给宝宝购买保险的年缴费金额,所以不能给做详细的案例,不过可以给您推荐两个案例,可以参考

http://quick.xiangrikui.com/case/99159.html

http://quick.xiangrikui.com/case/99133.html

保险金额和保费都是可以灵活改变的,希望对您有所帮助。有需要可以加我QQ联系

给宝宝买保险是父母爱心和责任心的体现。很高兴可以为有爱心和责任心的家长服务。

从宝宝目前的保障来看,建议首先到劳保局为宝宝办一份实惠的少儿医保。商业保险部分,意外、意外医疗及重疾保障是必不可少的,可适当补充一些报销型或津贴型的住院险。在此基础之上,可通过一定的投资型险种考虑教育金问题,比如分红险等。

当然,从目前您的预算来看,给宝宝做一份完善的健康保障是没问题的;但是单纯做教育金的话,则可能略显不足。毕竟一份满意的教育金收益率,是需要通过投资量和投资时间的累积加以实现的。建议可通过返还型的重疾险附加消费型的意外医疗险组合,做到既有完善的保障,也能得到一定的回报,作为孩子的大学教育金或婚嫁金、创业金使用。

保险需要把握保障本质,科学合理规划。选择优秀的代理人、保险公司与选择合适的产品同样重要。欢迎点击本人头像,访问网站参考相关案例,敬请联络本人,以便进一步咨询。

谢谢!

您好:我的建议是先看看大人是否有了很好的保障,再考虑孩子的保险,大人没有风险,就会有好的收入,孩子的问题就都不是问题,如果大人发生了风险,孩子就是有保险,保费也会成问题,孩子的保险的顺序是:先办社会医保,在办商业医疗、重疾方面的保障,再办教育金保障和婚嫁金保障等等

给您推荐一款保险,每年缴费2500元左右,缴费15年保障20年,包含15万元的重大疾病险(50种大病保障),每年6000元的意外医疗险,每年5000元的住院医疗险(5年保证续保、享有无理赔8折优惠),还具有保费豁免的功能,20年满期,满期后按照中档分红可以拿到36000元左右可以用于孩子大学教育金的补充