6个月大的孩子有没比较全面一点的保险

我们夫妻均有保险,现在孩子6个月,我想给他上一份涉及到医疗、意外、疾病、教育等全方面的保险,年缴费不超过4000元的,请问有合适的险种吗?

新年好,

很高兴为你提供帮助!

看到你的预算不是特别的高,也了解了您的担心。我建议您可以不用一次就上的额度特别高,根据实际情况,慢慢分期来储备.这样既可以有保障,同时也可以不让你因为过度的投保沦为"险奴".

在重大疾病和医疗上,我建议你首先要考虑为孩子上“一小”社保,非常实用;其次,要考虑用商业保险来作为补充.而且针对孩子小的特点,一定要购买针对性更强的少儿重大疾病,可以按照这样的想法补充.(少儿重疾+住院医疗).这样无论大病小病,都可以帮助你分忧.

在现阶段,根据你的收入情况,如果是教育金储备,我建议你主要考虑在不同求学时期的分项储备.而且主要是大学教育金.

但是更重要的是,一定要为孩子做投保人豁免,才可以给孩子最确定的未来.

新的一年祝愿你的宝宝茁壮成长,祝福全家幸福快乐每一天,也希望找到合适宝宝的保障呵护他快乐成长.具体情况还要希望进一步沟通

你好:这边我可以给你推荐一下,爱心是无价的,不要局限于你们的预算看未来可以给孩子多少。

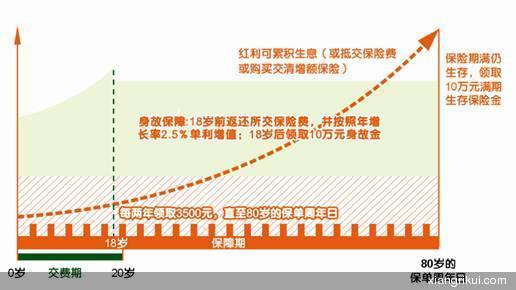

0岁男孩,投保平安鑫利两全保险(分红型),基本保险金额5万元,20年交费,年交保险费5675元。

图例分析

基本保险利益:

您好。

您的保险意识很强,为宝宝考虑得很全面。我有一份计划可以提供给您作为参考。

欢迎QQ联系我为您作详细的讲解。祝您生活愉快。

李勇 北京 信诚人寿

随着社会的进步,保险规划在家庭生活中越来越重要,但对于如何科学的购买保险,目前在国内还不被大多数人知道,很多人购买保险都是“随意购买”,并不是根据家庭的实际情况来规划,一但遇到紧急情况,钱虽然花了,却不能解决实际问题,其实作为一份科学的保险保障规划案,和家庭的现金流缺口是紧密相关的,下面是我写的几篇关于如何科学选择保险的文章,可以先看一下对保险先有个初步的认识,减少保险买错的概率!

34岁家庭支柱保险科学规划案例(真实案例点击进入)

28岁年轻白领保险保障理财案例 (真实案例点击进入)

28岁防止月光,强制投资保障计划 (真实案例点击进入)

每年百元保障全面的宝宝医疗险介绍 点击进去

4 谈谈家庭资产配置的4321法则 (原创)

详细投保资料:

保障对象:子女 年龄:岁 职业:无 社保:无

主要想获得的保障:重大疾病保险、医疗保险、子女教育金、意外险

希望每年交的钱:4000元左右

您好!

宝宝的大病是现在最多可以做到10万,我觉的您应该把住院报销和意外医疗都一点要上,因为小孩现在住院率也挺高的,4000元年交还可以把教育做一下,现在保险公司也很多,如果可以加我QQ我可以给你做一份详细的保障计划。

王新亮 北京 中国人寿

刘金红 北京 信诚人寿

你好;

先给孩子考虑医疗保障,才可能抵御未来的医疗风险,这也是我们家庭中的大漏洞!教育金么,不就是存钱么,金融产品很多,漫漫选择,参考我的案例后再QQ联系我!

4000不是个小数目,还是需要好好安排的。在明白孩子已经拥有的保障之前,任何计划都是废纸一张。

另外,父母还是孩子最好的保险,保好您自己,孩子也有基本保障了。

魏静 北京 平安人寿

你好:

1,医疗报销类的产品可以考虑少儿医疗保障卡:每年几百元,可以解决6万的住院医疗报销+5千的意外医疗报销+5万的意外残疾+1万的少儿重疾,如果有一老一小的话,两边可以补充报销

2,大病与教育金可以组合在一起考虑,当然,因为保费的限制,都会有,但不太多.

3,家长是宝宝最重要的保险箱,考虑宝宝保障的同时,父母的保障一定要补充完整.

方便的话可以电话或QQ直接沟通.

也可参考以下案例,如果是4000元的保费预算,可适当减少保障与返还的额度就可以了.

祝平安!

郭冲 北京 明亚经纪

您好

很高兴为您服务,您的4000元的预算是可以的 ,不过还不是很清楚您的具体资料,我建议我们通过QQ聊下,我们是保险经纪人一定会给您最满意的计划

您好!欢迎您来向日葵咨询问题,很高兴为您服务。

若是北京户口应先上社保“一老一小”门诊600元以上可以按比例报销。

商业保险产品购买顺序:意外险+意外医疗+疾病医疗+重疾+子女教育++理财.根据经济情况,按顺序购买,最好不要跳跃性购买。

保费:应在家庭年收入的10-20%之间,15%最佳。

可以参考我的案例,其他事宜需要我们进一步交流修改计划,详情请点击我的头像与我联系。祝 幸福平安