请资深保险人来帮我出注意哦???

本人家庭成员5名:爸爸50周岁妈妈46周岁我25周岁老婆26周岁女儿2周岁,爸爸和我还有我老婆工作,我妈妈在家带女而,全年收入6万,一年大概存3万吧,想请教好心的朋友帮我出注意,全家做什么保险好啊.要对我及家庭有实用的,谢谢各位朋友.

常州的朋友你好,你家庭情况还没介绍清楚。

只知道家庭收入还不够啊,不知你们大人是否有社保、社会医疗保险。

你和爱人是什么职业?

这些都是关系到设计保险产品适合不适合你的条件。

请补充完整资料,好吧?

我们可以在线咨询。或给你发计划书。

我愿做你贴心小卫士,祝家庭幸福!

虽然我不资深

希望上面的一些个人建议可以帮到您

如果有什么需求

可以随时联系我

希望我的专业服务可以令您满意!!

祝好!!!

同城的朋友你好,每个保险公司的产品都各有优势,但不要陷入去比较保险产品的误区。首先,我们先问问自己,我现在最担心的是什么问题?我想解决什么问题?我最不愿看到的是什么?另外,你们近期是否有重大的开支计划(如买房买车等),有无其他方面的投资理财(股票基金等)?这些问题都需要考虑的,只有这些方面都完全了解后才可以为你去量身定做适合你的产品组合。希望我可以真正帮到您,并且能够为您提供持续不断的永久的服务,请联系我。谢谢!

买保险注意三个问题:

1、选个可靠的公司;

2、选个专业的、稳健守信的代理人;

3、选适合自己的产品方案。

正如看病一样:先要选个好医院,再选个好医生,至于用什么药,你就放心的完全的交给医生了。

总归是最好的最适合你的药才给你用,你认同吗?

1、每日住院现金利益给付

任何一个被保险人因疾病或意外住院,他(她)将获得:

住院现金补贴 = 每日住院现金利益*1╳实际住院天数*2。

(1) 每日住院现金利益为5档:25、50、100、150、200元。

(2) 同一住院事故的每日住院现金利益给付最高为180天。

2、住院医疗赔偿利益给付

任何一个被保险人,若以社保或公费医疗身份住院,他(她)将获得:

住院医疗赔偿 = 90%╳医疗费用自费部分*3

若未以社保且未以公费医疗身份住院,他(她)将获得:

住院医疗赔偿 = 80%╳医疗费用自费部分

医疗费用自费部分 = 住院医疗费用-已获得的住院费用补偿;同一住院事故最高赔偿为9档:1000、2000、

3000、4000、8000、12000、 16000、20000、24000元。

·无索赔增额奖励 基于人性化的考虑,中宏独特地设计了无索赔增额奖励。

若被保险人在每五个保单年度(一个奖励期)内未发生住院理赔,中宏将在奖励期末的保险合同周年日发放无索赔增额奖励,计入该被保险人的增额帐户,无索赔增额奖励金额计算办法详见合同条款。一旦发生住院医疗赔偿利益给付,该被保险人的增额帐户中的累积增额奖励于“住院事故”发生日的下一个保险合同周年日变为零,并以该保险合同周年日为起点计算新的奖励期。

3、门急诊医疗利益给付

任何一个保险人发生住院事故,住院期间前后各30天内因与该次住院相同原因而产生的自负门急诊费,本公司将给

1、每日住院现金利益给付

任何一个被保险人因疾病或意外住院,他(她)将获得:

住院现金补贴 = 每日住院现金利益*1╳实际住院天数*2。

(1) 每日住院现金利益为5档:25、50、100、150、200元。

(2) 同一住院事故的每日住院现金利益给付最高为180天。

2、住院医疗赔偿利益给付

任何一个被保险人,若以社保或公费医疗身份住院,他(她)将获得:

住院医疗赔偿 = 90%╳医疗费用自费部分*3

若未以社保且未以公费医疗身份住院,他(她)将获得:

住院医疗赔偿 = 80%╳医疗费用自费部分

医疗费用自费部分 = 住院医疗费用-已获得的住院费用补偿;同一住院事故最高赔偿为9档:1000、2000、

3000、4000、8000、12000、 16000、20000、24000元。

·无索赔增额奖励 基于人性化的考虑,中宏独特地设计了无索赔增额奖励。

若被保险人在每五个保单年度(一个奖励期)内未发生住院理赔,中宏将在奖励期末的保险合同周年日发放无索赔增额奖励,计入该被保险人的增额帐户,无索赔增额奖励金额计算办法详见合同条款。一旦发生住院医疗赔偿利益给付,该被保险人的增额帐户中的累积增额奖励于“住院事故”发生日的下一个保险合同周年日变为零,并以该保险合同周年日为起点计算新的奖励期。

3、门急诊医疗利益给付

任何一个保险人发生住院事故,住院期间前后各30天内因与该次住院相同原因而产生的自负门急诊费,本公司将给予赔付。与每一住院事故相关的门急诊最高赔偿额为100元。

搭配实例: 黄金组合

张女士30岁,丈夫30岁,有一个2岁的女儿。希望购买的保险能够提供重大疾病保障,还能给自己和家人提供全面的医疗保障

予赔付。与每一住院事故相关的门急诊最高赔偿额为100元。

搭配实例: 黄金组合

张女士30岁,丈夫30岁,有一个2岁的女儿。希望购买的保险能够提供重大疾病保障,还能给自己和家人提供全面的医疗保障

推荐组合:

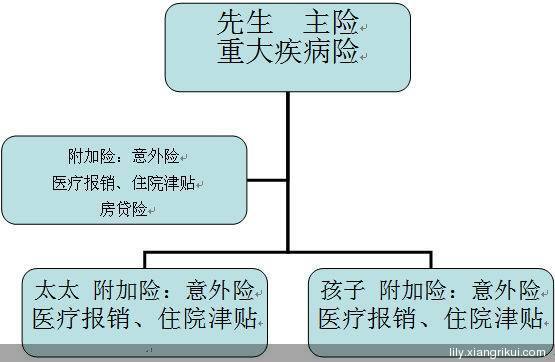

主险:中宏"长保无忧"分红终身寿险,保额10万

附加险:“康宝”全家保综合住院医疗保险

本组合利益概述:主险的被保人:先生

1. 生存利益给付——80周岁时可领取21万元养老金。

2. 重大疾病/身故利益给付——80岁前身故,获10-21万元赔付。

3. 期满利益给付——80岁时健在,可获10-21万元,保单终止。

4. 终身红利给付——红利相伴,直至终身。

5:“康宝”全家保利益——任何一个参保的家庭成员因疾病或意外住院,都可获得。除先生外,参保的家庭成员不需购买主险。

*每日住院现金利益给付(张女士和丈夫为150元/天,女儿25元/天)

*对张女士和丈夫,在扣除已获得的住院费用补偿后,中宏保险将赔付剩余医疗费用的90%,上限为8000元每次(假设张女士和丈夫均以社保身份住院,住院医疗赔偿利益选择8000元);对于女儿,在扣除已获得的住院费用补偿后,赔付剩余医疗费用的90%,上限为4000元每次(假设女儿住院医疗赔偿利益选择4000元)

* 无索赔增额奖励----详情请参见合同条款或咨询公司专业代理人

* 门急诊医疗利益给付----具体利益参见 “康宝”全家保中门急诊医疗利益给付部分,不赘述。

保险没有最好的,只有最适合自己的,货比三家不吃亏,建议同城的朋友,慎重起见,根据自己的家庭收入状况和实际风险程度,选择最适合自己的产品!保险的真谛是保障而不是投资,鉴于老兄目前的收入不是太高,建议老兄选择高保障低保费的产品,等将来收入提高后再考虑侧重于养老的产品!

首先有几个数字,请您关注,保险是规避风险,你觉得需要保险公司帮您规避多大的风险这是问题的关键。保险主要解决的两个重要问题您要明确:走的太早,活得太久,还有就是疾病对家庭的冲击有多大。保险的目的是让目前的生活不改变,如果您具备风险来时生活质量不改变的话,那么就要考虑资产的配置是否合理。

你现在面临几大风险:

第一:自身及家人生病

第二:意外

第三:父母未来的医疗问题

第四:债务,养老问题及其他

因为人是有价值的,当今社会基本什么事情都离不开金钱二字,所以将未来的能预料的事情进行一个合理的处理,是保险最基本的功能。

有多少额度是您目前能规避的风险,有多少是您目前规避不了的?

举个例子:如果您能随随便便拿出10万块钱,那么如果买了一份保单的保额是10万的话,您觉得保险对于您有什么实际意义么??

方式一:

1.先建立起自身(家里谁赚的钱多就先保谁)的高额寿险及定期重大疾病的高额保障,寿险不低于100万,疾病不低于20万,意外不低于50万。

2.然后考虑父母未来发生重大疾病自身能拿出多少钱来花费,建议父母双方重大疾病保额不低于20万,如果有医保的话可以解决一半的费用,那可以父母双方分别购买10万的终身重大疾病月缴保费

合计不会超过1000元。

3.然后考虑未来孩子的教育问题,到孩子不同的人生阶段要一次性拿出多少的费用,然后做一个目标的分解,这样的话一份储蓄计划也会得以实施。

4.接近50岁的人保险,可能会出现累计保费超过保额的现象,很多人觉得不合适,可以选择用万能的保底收益最高2.5%年利率,去做一个资产的对冲,既可以达到资产的保值,也可以为今后的养老做一个必要的补充。

5.再考虑第二家庭经济支柱的高额保障

综上所述:以上只是建议,具体实施还要您来斟酌,但请在有保障的前提下去思考,合理保障的方式,无保障去思考如何保障就背离了保险的意义。